Sigortacı, sovtajcı ve pert işinde oynanan oyun ?

Pert araç hasarı nasıl gerçekleşir ?

Bir aracın perte çıkması için hasar tutarının aracın değerinin yarısını geçmesi gerekir. Onarım giderleri (parçalar iskontosuz ,kdv dahil yapılarak orijinal parça hesabı ve kaliteli işçilik fiyatları ile hesaplanarak) aracın değerinin %50 sini geçer ise araç onarım kabul etmez düşünülür ve pert olur.

Bu durumda aracın "çekme belgesi" düzenlenerek sigortacıya ibraz edilir.

Kasko sigortasında; Aracın kazalı halinin sigortacıda veya gösterdiği sovtajcı ya satılıp satılmaması seçimlik hakkı araç sahibine aittir.

Trafik sigortasında ; sigortacı aracın hasarlı hali ile satılması veya alması mecburiyeti yoktur. Aracın hasarlı hali çoğu kez araç sahibine bırakılır. Eğer gösterdiği sovtajcıya satılmasını ısrar ediyor ise o hasardan sigortacının veya sovtajcının maddi menfaati olduğu düşünülmelidir.

YARGITAY HUKUK GENEL KURULU E. 2018/17-138 K. 2020/178 T. 18.2.2020

"... Yukarıda açıklanan hükümlerden de anlaşılacağı üzere; davalı kasko sigorta şirketi meydana gelen hasar bedelini tamamen poliçe limitleri içerisinde ödeme yükümlülüğü altında olup, sigortalı araç hurdasını, sigorta ettirenin kendisine verilmesi istenmedikçe, sigortacı tarafından davacı ... ettirenin uhdesinde bırakıp hurda bedelini tazminattan düşmesi olanaklı değildir. Zira kasko sigortasında aslolan araç zarar bedelinin tamamen karşılanmasıdır. Bu nedenle sigortalıdan seçimlik hakkının sorulması, aracın hurdasının kimde bırakılacağı hususunun sigortalının tercihine göre belirlenmesi, aracın hurdasının sigortacıya bırakılması yönünde tercihte bulunulması halinde sigortalının KSGŞ'nin B.3.3.2.2 maddesi gereğince Karayolları Trafik Yönetmeliğinin kendisine yüklediği yükümlülükleri yerine getirmesi gerekir."

Araç onarım görmesi gerekiyorken sigortacı çoğu kez aracın tam hasar( pert) olduığunu söyleyerek daha az ödeme yapmak peşindedir. Gerçek hasarı ödemek istememektedir.

Bu durumda sigortacı haksız kazanç sağlayacaktır.

Durumu aşağıda yaşanmış örnek ile anlatmak istiyorum.

Kaza tarihi itibari ile ,burası çok önemli araç kaza yaptığı anda sahibinden.com , arabam.com gibi sitelerden aracınıza yakın km bilgisi ile geçmişi uyan araçların kayıtlarını almalısınız. Dikkat cep telefonu ile ekran çıktısı olmaz. Bilgisayardan tam ekran veya yazdır denilerek pdf kaydı yapmalısınız. Aksi taktirde delil olarak kullanılamaz.

Örnek:

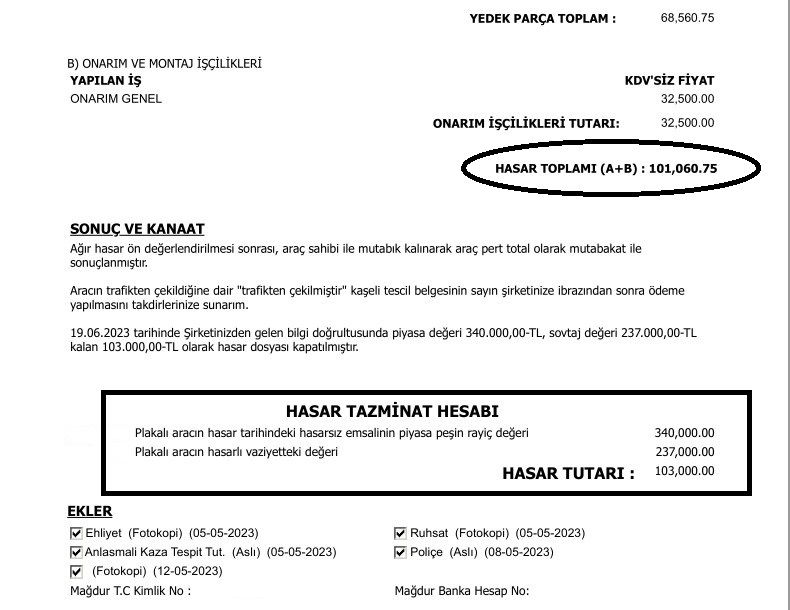

Trafik Sigorta şirketi aracın 2. el değerini eksik 340.000,00 TL belirlemiştir. (Oysa 360.000,00 TL dir )

Hasar hesabı ;

iskontosuz ve araç üzerindeki parça orijinal ise aynı özellik parçaları ile yapılır.

Yedek Parça 68.560,75 TL + işçilik 32.500,00 TL = %20 Kdv dahil 121.272,90 TL yapmaktadır.

Sigorta şirketi aracın hasarlı halini ihale yapmış ve 237.000,00 TL teklif gelmiştir.

Sovtaj firması size 237.000,00 TL ödeyecektir.

Sigorta şirketi ise 340.000,00 TL - 237.000,00 TL =103.000,00 TL ödeyecektir.

(Ağır hasar işlemi yapılan çekme belgeli araçlarda değer kaybı olmaz.)

İşte pert hesaplaması ile oynanan oyun;

Sigorta şirketi 121.272,90 TL ödeyeceğine , 103.000,00 TL ödeyerek 18.272,90 TL haksız kazanç sağlamıştır.

Ayrıca "çekme belge " aldırdığından değer kaybı 20.000,00TL ödenmeyecektir.

Sigorta şirketinin haksız kazancı 18.272,90 TL + 20.000,00 TL = 48.272,90 TL dir.

Olması gereken;

Sigortacı sigortalının veya mağdur kişinin gerçek hasarını ödemekle yükümlüdür.

Hasar; araç değerinin %50 sini geçmiyorsa sigortacı aracı onarmalı veya onarım bedelini ödemelidir.

Siz araç değeri için sigorta şirketini sıkıştırın 2. tekliflerini bekleyin. Daha fazla ısrar etmeyin. Enflasyon ortamında ödememek sigortacının menfaatinedir.

https://www.resmigazete.gov.tr/eskiler/2023/07/20230722-13.htm

(Kanuni faiz oranı sözleşme ile tespit edilmemişse, Yıllık %9)

(Ticari işlerde (24/6/2023 tarihli Türkiye Cumhuriyet Merkez Bankası Tebliği ile) Yıllık %16,75)

Sigorta şirketinin imzalamanızı istediği mutabakatname , ibranama evraklarına mutlaka imza attığınız yerin üstüne " Fazlaya ilişkin yasal haklarım saklıdır." notunu yazın. Bu evrakların okunaklı fotoğrafını çekin.

İşte yargıtay kararları (Sigortacıya göndermeniz sizin aleyhinize olur, kötü olur. Anlamazlar)

17. Hukuk Dairesi 2016/3196 E. , 2016/6047 K.

“...Mahkemece hükme esas alınan bilirkişi raporuna göre aracın hasarsız hali ile piyasa rayiç değerinin 45.000,00 TL olduğu, araçtaki toplam hasar bedelinin ise 25.493,20 TL olduğu belirtilmiştir. Her ne kadar bilirkişi raporunda aracın tamirinin teknik ve ekonomik açıdan uygun olduğu belirtilmiş ise de, piyasa rayici 45.000,00 TL olan bir araç için hasar miktarının 25.493,20 TL bulunması karşısında dairemiz uygulamasına göre hasar bedeli araç rayicinin %50'sini aştığından aracın tamirinin ekonomik olmadığı açıktır. Bu durumda, bilirkişiden ek rapor alınıp, araç pert total kabul edilerek aracın sovtaj bedeli de belirlenmek sureti ile hasarsız piyasa rayici ile sovtaj bedeli arasındaki farkın hasar miktarı olarak belirlenmesi gerekir. Bu nedenle, eksik incelemeye dayalı verilen hükmün bozulması gerekmiştir. “

17. Hukuk Dairesi 2015/3724 E. , 2015/12002 K.

"Ekspertiz raporunda piyasa değerinin 70.000 TL olduğu, 7.500 TL iskontadan sonra 31.500 TL tutarında hasar bulunduğu bildirilmiştir. Davacı tespit raporuna göre, 46.160 TL onarım gideri, 20.000 TL değer kaybı olduğunu, kaza tarihinden sonra müvekkilinin 5 ay için 11.250 TL karşılığında araç kiraladığını, aracın pert olduğunu, halen anlaşmalı serviste bulunduğunu, sigorta bedelinin ödenmesi halinde aracın hurdasını davalıya bırakacaklarını belirterek 69.700 TL sigorta bedeli ile 11.250 TL araç kiralama bedelini davalıdan istemiştir.

Hükme esas alınan bilirkişi raporunda, aracın onarım giderinin 47.577,68 TL, piyasa rayicinin 67.000 TL olduğu, hasarın piyasa rayicinin altında kaldığı, onarımının uygun olduğu, sigorta şirketlerinin, hasar bedeli, sigorta bedelinin %40-50'sini aşınca aracın pert olduğunu kabul ettiklerini, burada hasar tutarının %50'nin altında olduğunu belirtmişlerdir.

Halbuki bilirkişi raporuna göre hasar bedeli, piyasa değerinin %50'sini fazlasıyla aşmıştır.

Bu durumda mahkemece, önceki bilirkişi kurulundan tüm dosya kapsamına göre davacı vekilinin itirazını da karşılayacak şekilde aracın olay tarihindeki piyasa rayiç değeri (poliçe şartları da gözetilerek) ile sovtaj değerinin tespiti ve sonucuna göre aracın onarımının mı, pertinin mi uygun (ekonomik) olduğu hususlarında ayrıntılı, denetime elverişli bir ek rapor alınarak, aracın pertinin uygun olması halinde davacı taraftan hasarlı aracın kimin uhdesinde bırakılacağı konusunda tercih hakkı da sorularak sonucuna göre bir karar verilmesi gerekirken yazılı olduğu biçimde eksik inceleme ile hüküm kurulması doğru görülmemiştir. "

İşte kanun olmayan alt mevzuat sadece tavsiye niteliğinde sigorta genel şarttaki yazılar.

Kasko sigortasındaki pert ;

3.3.2. Tazminatın Hesabı ve Ödenmesi

3.3.2.2.Onarım masraflarının zarar gören aracın rizikonun gerçekleştiği tarihteki değerini aşması ve aynı zamanda eksper raporu ile aracın onarım kabul etmez bir hale geldiğinin tespit edilmesi durumunda, araç tam hasara uğramış sayılır. Bu durumda, aracın ilgili mevzuat doğrultusunda hurdaya ayrıldığına dair hurda tescil belgesi sigortacıya ibraz edilmeden araç sahibine sigorta tazminatı ödenmez. Onarım masrafları sigortalı aracın rizikonun gerçekleştiği tarihteki değerini aşsın veya aşmasın, ağır hasarlı aracın onarımının mümkün olduğunun eksper raporu doğrultusunda tespit edilmiş olması durumunda, aracın ilgili mevzuat doğrultusunda trafikten çekildiğine dair “trafikten çekilmiştir” kaşeli tescil belgesi sigorta şirketine ibraz edilmeden araç sahibine sigorta tazminatı ödenmez. Hak sahibinin aracın hasarlı haliyle sahibine terk edilmesine onay vermesi halinde aracın riziko tarihindeki rayiç değeri ile hasarlı hali arasındaki tutar kendisine tazminat olarak ödenebilir. Bu durumda ilgisine göre yukarıdaki paragraflarda düzenlenen usul çerçevesinde işlem yapılır. Hak sahibinin onayı ile aracı hasarlı haliyle sigortalıya terk ederek tazminatı ödemek isteyen sigortacı, tespit edip sigortalıya bildirdiği sovtaj bedelini bildirimden itibaren 1 aylık süreyle sınırlı olarak garanti etmiş sayılır.

Trafik sigortasında pert;

B.2. TAZMİNAT VE GİDERLERİN ÖDENMESİ

2.3. Onarım masraflarının zarar gören aracın rizikonun gerçekleştiği tarihteki değerini aşması ve aynı zamanda eksper raporu ile aracın onarım kabul etmez bir hale geldiğinin tespit edilmesi durumunda, araç tam hasara uğramış sayılır. Bu durumda, aracın ilgili mevzuat doğrultusunda hurdaya ayrıldığına dair hurda tescil belgesi sigortacıya ibraz edilmeden tazminat ödenmez. Onarım masrafları zarar gören aracın rizikonun gerçekleştiği tarihteki değerini aşsın veya aşmasın, ağır hasarlı aracın onarımının mümkün olduğunun eksper raporu doğrultusunda tespit edilmiş olması durumunda, aracın ilgili mevzuat doğrultusunda trafikten çekildiğine dair “trafikten çekilmiştir” kaşeli tescil belgesi sigortacıya ibraz edilmeden tazminat ödenmez. Hak sahibinin aracın hasarlı haliyle kendisine terk edilmesine onay vermesi halinde aracın riziko tarihindeki rayiç değeri ile hasarlı hali arasındaki tutar zorunlu trafik sigortası limitleri dahilinde kendisine tazminat olarak ödenebilir. Bu durumda ilgisine göre bu maddede yer alan usul çerçevesinde işlem yapılır. Hak sahibinin onayı ile aracı hasarlı haliyle hak sahibine terk ederek tazminatı ödemek isteyen sigortacı, tespit edip hak sahibine bildirdiği sovtaj bedelini bildirimden itibaren 1 aylık süreyle sınırlı olarak garanti etmiş sayılır.